La dura legge dell' Hype.

Negli ultimi mesi serpeggia un timore sempre più insistente: il presunto “scoppio della bolla” dell’AI. E, per essere chiari, queste paure non sono affatto campate in aria. Ma non per le ragioni che certi commentatori – spesso ben coinvolti e con un conflitto d’interessi grande come un capannone industriale – sbandierano in pubblico. La questione non è se l’AI sia “buona” o “cattiva”. Se vogliamo parlare di derive pericolose, il caso Starlink è perfino più inquietante, ma su quello regna un silenzio quasi religioso. Il vero problema sta nell’Hype che è stato costruito attorno alla tecnologia, mattone dopo mattone, fino a trasformarla in un totem finanziario.

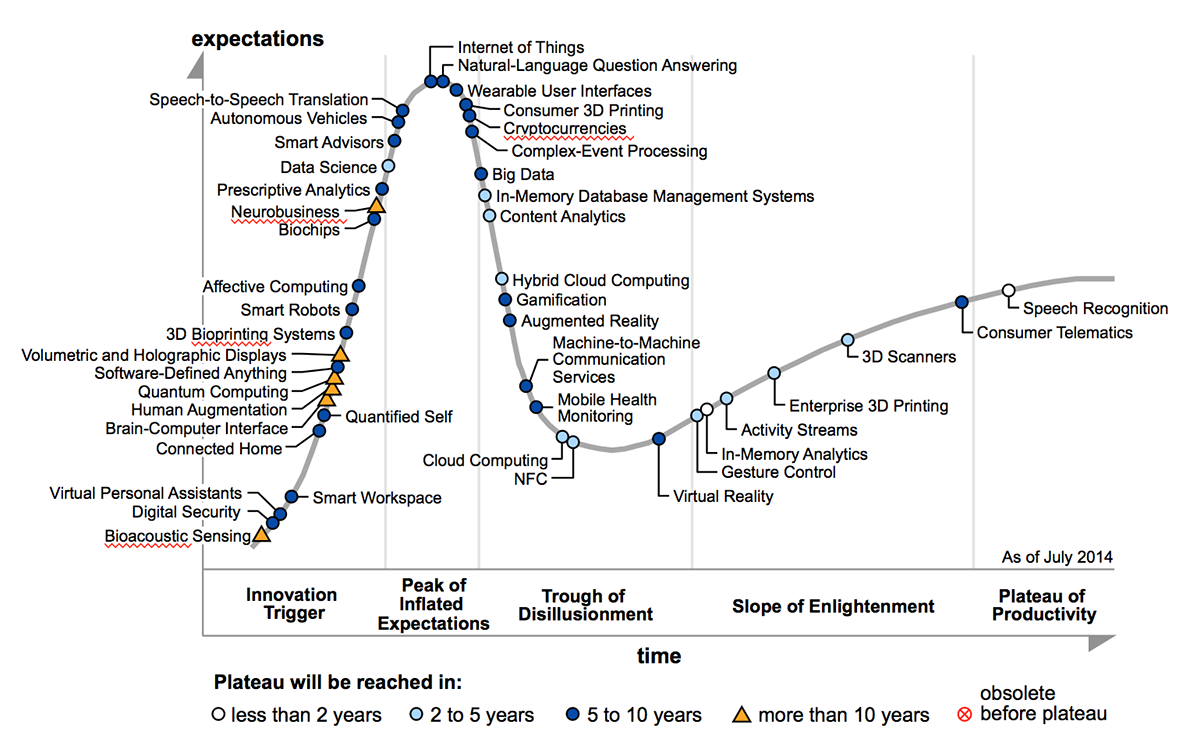

Per capire bene il meccanismo, vale la pena fermarsi un attimo sul concetto di Hype. E per farlo userò una fonte che, nel bene o nel male, è diventata lo standard de facto: le analisi di Gartner, la celebre società di consulenza strategica che da anni misura e prevede i cicli di esaltazione e disillusione tecnologica.

Prima di entrare nel dettaglio, però, bisogna fissare due punti. Lo studio dell’Hype non è lo studio del successo commerciale di una tecnologia: è lo studio di quanto quella tecnologia verrà sopravvalutata, sottovalutata oppure valutata con un po’ di buon senso. In altre parole, è un tentativo di capire se i flussi d’investimento saranno razionali o completamente drogati dalla reputazione e dalle mode.

Secondo punto: esistono dubbi fondati sul fatto che la Hype Cycle di Gartner non sia altro che una gigantesca “self-fulfilling prophecy”. I manager che dovrebbero prendere decisioni ponderate la usano come se fosse una tavola della legge, senza chiedersi nulla, senza verificare nulla, e soprattutto senza rendersi conto che stanno alimentando esattamente il fenomeno che vorrebbero misurare. In breve: una processione di dirigenti che seguono lo schema perché “si è sempre fatto così”, trasformandosi di fatto in una batteria di idioti con delega al capitale.

Normalmente, una nuova tecnologia o un nuovo prodotto segue una legge reputazionale di questo tipo.

Per prima cosa arrivano gli early adopters. È un concetto nato quando esisteva ancora un vero sottobosco tecnologico — lo stesso spirito semi-underground che ai suoi tempi ha nutrito Bitcoin — popolato da gente visionaria, o quantomeno convinta di esserlo, che iniziava ad adottare una tecnologia e a “crederci” prima di tutti gli altri.

In questa fase iniziale ci si aspetta praticamente qualsiasi miracolo dalla novità del momento. Non solo che risolva problemi reali, ma che curi il cancro, l’impotenza, la calvizie e, già che ci siamo, pure Bruno Vespa. Le aspettative diventano sempre più surreali, gonfiate come un pallone ad elio man mano che l’Hype cresce, fino al famigerato “picco delle aspettative esagerate”. È il momento in cui cominciano a circolare perle tipo: “con l’AI smetteremo di lavorare”, “l’AI creerà più milionari di quanti ne abbia creati Internet in vent’anni”, e tutta la solita collezione di promesse messianiche. Compreso "con l' AI vivremo in eterno", che sta gia' cominciando a circolare.

Poi, inevitabilmente, arriva il risveglio. Le persone iniziano ad accorgersi che qualcosa non torna. La cosiddetta “AI” — già ampiamente confusa con i soli LLM — non è affatto il monolite onnisciente che immaginavano. E anche nel caso degli LLM, se vogliamo essere onesti, parliamo pur sempre di una gigantesca gangbang di tensori: un sistema che, al netto della retorica, non fa altro che risolvere problemi lineari con metodi statistici estremamente raffinati, ma pur sempre statistici, non logici.

Quando la realtà finalmente affiora — perché prima o poi affiora sempre — il mercato si accorge che il castello di promesse non regge. L’Hype inizia a perdere quota e si imbocca la famosa “discesa della disillusione”. È il momento in cui diventa evidente che no, la AI non è la bacchetta magica universale. Può fare moltissime cose, e in certi settori ha già messo in imbarazzo intere caste di sacerdoti superpagati. Ma non può fare tutto quello che era stato promesso con toni messianici durante la fase di euforia collettiva. A quel punto qualcuno inizia a svegliarsi, qualcun altro fa finta di niente, e il mercato — che non brilla per memoria storica — ricomincia a chiamare le cose col loro nome.

Ma non finisce qui. Perché, alla fine, qualcosa la AI lo fa davvero. Così, quando l’Hype si sgonfia e tutti smettono di parlarne, nel silenzio dei laboratori comincia la fase più interessante: qualcuno si chiede se per caso non sia possibile usarla per fare qualcosa di concreto. Non le follie promesse in precedenza, ma almeno applicazioni utili, solide, misurabili. È già successo con le blockchain, che alla fine hanno trovato impieghi industriali e finanziari ben reali. È già successo con molte forme di AI che non sono gli LLM. E succederà, prima o poi, anche per gli LLM stessi.

Questo lavoro serio — scientifico, ingegneristico, metodico — e soprattutto silenzioso, lontano dai riflettori, è ciò che alla lunga porta una tecnologia sull’altopiano della produttività. È il destino che hanno avuto altre branche dell’AI e quello che vediamo oggi con il cosiddetto “Big Data”: niente miracoli, niente fanfare, solo strumenti che finalmente fanno ciò che devono fare, nel mondo reale.

Che cosa è andato storto questa volta? Il punto è che, di solito, all’inizio della Hype Curve c’è un sottobosco di nerd ultratecnici che cercano di spingere una novità. Esagerano, fantastichano, a volte sfiorano il delirio mistico, ma alla fine puoi rispondergli “fuffa”, puoi ignorarli, oppure puoi ribattere con un minimo di razionalità. Sono rumorosi, non pericolosi.

Con l’AI generativa, invece, lo schema è saltato. Non è partita dal garage di quattro smanettoni che nessuno ascolta: è stata lanciata in orbita da aziende che hanno il potere economico di comprarsi la RAI e usarla come nano da giardino. E quando attori con quella forza decidono di spingere una narrativa, amplificano tutto: informazione, disinformazione, aspettative, miracoli annunciati. Hanno potuto manovrare la stampa in modo schiacciante, senza contraddittorio, e il risultato è stato un Hype di un’intensità mai vista prima. Una valanga mediatica che non nasce dal basso, ma da chi controlla il megafono.

E a questi giganti non puoi rispondere "fuffa". Altman e' un palese coglione, e non crede davvero a quel che dice -altrimenti sarebbe anche incompetente - ma se Altman vi dice che con la AI generativa vivremo duecento anni, ecco, non puoi rispondergli "ma che cazzo dici", come facevate nel 2011 con Bitcoin.

Il motivo per cui questo Hype è diventato così immenso e impossibile da contenere è semplice: queste tecnologie non sono nate, come in passato, nel sottobosco dell’underground open-source. Non sono arrivate da una comunità di sviluppatori che sperimenta in silenzio e pubblica su GitHub tra un caffè e un flame. Anche se OpenAI, agli inizi, giocava a fare l’OSS, la verità è che l’AI generativa è stata fin da subito nelle mani di colossi come Google e Microsoft.

E ai colossi, inutile girarci attorno, nessuno risponde “ma che cazzo state dicendo, banda di ciarlatani?”. Nessuno osa. Nessuno mette in discussione la loro narrativa. Quando questi attori parlano, l’informazione si adegua, la stampa si inchina e il mercato prende per oro colato qualsiasi promessa venga recitata con tono sufficientemente solenne. Ed è così che un Hype già pericoloso di suo è diventato una valanga fuori controllo.

Un altro esempio di qualcosa che ci crollerà addosso è il cosiddetto Starlink.

Nell’Hype parossistico che circonda qualsiasi cosa tocchi Musk, Starlink viene raccontato come il sistema che ha “già vinto la gara”, perché — dicono — non esistono alternative. La logica è sempre la stessa: se non c’è un concorrente identico, allora Starlink è automaticamente il dominatore assoluto.

Peccato che Starlink, in tutto il mondo, non superi gli otto milioni di utenti. E sì, otto milioni è una stima ottimistica: c’è chi parla di cinque milioni reali. Numeri ridicoli se paragonati a qualsiasi operatore nazionale appena serio.

Per darvi un’idea, in Italia un ISP piccolo, minuscolo, come Sky Wifi o Tiscali, ha all’incirca lo stesso ordine di grandezza — e parliamo di aziende che non hanno 6.000 satelliti in orbita né un culto religioso alle spalle.

Starlink non ha “vinto” niente.

È un servizio di nicchia, con una base utenti microscopica, costi ingestibili su larga scala, e una fragilità strutturale che la narrativa non riesce a coprire.

| Operatore (Italia, fisso consumer) | Utenti / linee broadband stimate | Anno / fonte / nota |

|---|---|---|

| TIM | ≈ 7,6 milioni | AGCOM 2024 |

| Vodafone Italia | ≈ 3,1 milioni | AGCOM 2024 |

| WindTre | ≈ 2,8 milioni | AGCOM 2024 |

| Fastweb | ≈ 2,6 milioni | AGCOM 2024 |

| EOLO (FWA) | ≈ 650–700 mila | AGCOM 2024 |

| Sky Wifi | ≈ 650–700 mila | AGCOM 2024 |

| Tiscali | ≈ 650–700 mila | AGCOM 2024 |

| Iliad Fibra | ≈ 350–400 mila | Dati Iliad 2024–2025 |

| Starlink (Italia, consumer) | ≈ 50–60 mila | Stime stampa 2024–2025 |

| Satellitari vari (non-Starlink) | qualche migliaio | AGCOM 2024 |

Potete vedere il fallimento catastrofico di un prodotto che, sul piano tecnico, è probabilmente il più avanzato e sofisticato oggi sul mercato. Il problema è che l’eccellenza ingegneristica non basta: commercialmente è un disastro.

Ed è proprio per questo che Musk ha tentato di rifilarlo al governo italiano, nella speranza che lo Stato compensasse ciò che gli utenti italiani hanno chiaramente espresso: lo stanno rifiutando.

Se poi allarghiamo lo sguardo al livello globale, la situazione diventa quasi grottesca.

Starlink, rispetto ai colossi delle telecomunicazioni mondiali, è patetico: numeri minuscoli, modello insostenibile su larga scala, zero prospettive reali di diventare un attore di massa.

| Operatore globale (consumer) | Utenti / abbonati Internet (mobile + fisso, stima) | Nota |

|---|---|---|

| China Mobile | ≈ 1.000 milioni | ≈1,0 miliardo di sottoscrizioni mobili, oltre 300M clienti broadband fissi in Cina. |

| Bharti Airtel | ≈ 600 milioni | Clienti mobili in India e Africa; quasi tutti con accesso dati/mobile Internet. |

| Reliance Jio | ≈ 500 milioni | Clienti mobili in India, forte penetrazione dati 4G/5G. |

| China Telecom | ≈ 425 milioni | Sottoscrizioni mobili; oltre 200M clienti broadband fissi in Cina. |

| China Unicom | ≈ 345 milioni | Sottoscrizioni mobili; offre anche connettività fissa/broadband. |

| América Móvil (Claro, Telcel, ecc.) | ≈ 315 milioni | Clienti mobili in America Latina + alcuni mercati europei. |

| Vodafone Group | ≈ 310 milioni | ≈310M clienti mobili globali; ~100M in Europa, ~150M in Africa, con ~17M linee fisse in Europa. |

| Orange | ≈ 305 milioni | Clienti mobili in Europa, Africa e Medio Oriente; include anche base broadband fissa. |

| Telefónica (Movistar, O2, Vivo) | ≈ 270 milioni | Clienti mobili in Europa e America Latina; forte presenza anche nel fisso. |

| Starlink (SpaceX) | ≈ 8 milioni | Utenti globali consumer via satellite (solo broadband), in ~150 paesi. |

Eppure, proprio ieri, su un celebre giornale italiano, lo vedevo descritto come il futuro assoluto e inesorabile della rete di accesso. E notiamo anche uno stravagante fenomeno.

| Gruppo automobilistico | Vendite globali veicoli 2024 (milioni) | Fonti |

|---|---|---|

| Toyota Motor Corporation | ≈ 10.8 | Reuters – “Toyota sells 10.8 million vehicles in 2024”. |

| Volkswagen Group | ≈ 9.0 | Volkswagen press release – “9 million deliveries in 2024”. |

| Hyundai Motor Group | ≈ 7.2 | World-car group ranking data (2024) ~7.23 M. |

| BYD Auto Co., Ltd. | ≈ 4.27 | BYD reports 4.272 M vehicles sold in 2024. |

| SAIC Motor Corporation | ≈ 4.64 | SAIC Motor terminal deliveries 4.639 M in 2024. |

| General Motors Company | ≈ 6.0 | Ranking data ~6 million vehicles 2024. |

| Stellantis N.V. | ≈ 5.5 | Wikipedia/merged company data ~5.415 M in 2024. |

| Ford Motor Company | ≈ 4.5 | Automobile manufacturers ranking ~4.47 M in 2024. |

| Renault–Nissan–Mitsubishi Alliance | ≈ 2.3 | Renault group data ~2.264 M; alliance estimation. |

| Tesla, Inc. | ≈ 1.79 | Tesla deliveries in 2024 ~1.79 million vehicles. |

Come si vede, Tesla sul mercato non sta affatto brillando. I numeri parlano chiaro: è piccola rispetto ai veri giganti e non regge il confronto sul piano delle vendite globali. Eppure, in tutti e tre i settori in cui Musk si è infilato, va riconosciuto che è stato un innovatore.

Ma soprattutto, domina in modo assoluto l’unico mercato in cui è davvero imbattibile: l’Hype. Il suo stesso nome è diventato Hype puro, al punto che Hollywood ha lasciato intendere che lui fosse una specie di Tony Stark in carne e ossa. Una cosa non da poco, se consideriamo l’impatto culturale.

Ogni tecnologia che ha presentato, al debutto sembrava la più interessante del mondo. Lo ammetto: anch’io dicevo che, se avesse giocato bene le sue carte, Starlink avrebbe potuto fare a pezzi l’intero settore degli ISP tradizionali.

Ma non è successo.

E non perché l’idea fosse sbagliata, ma perché Musk ha un limite strutturale — culturale, psicologico, strategico e forse mentale — che lo porta a ripetere sempre lo stesso errore.

Vuole vincere da solo. Sempre. Non riesce a prendere una sua azienda e inserirla in un gruppo industriale più grande, a costruire alleanze, a condividere potere o canali, a far entrare partner industriali solidi che ne amplifichino la portata.

Starlink oggi potrebbe essere dominante ovunque in Europa se avesse cercato joint venture con gli operatori locali o con i gruppi paneuropei che conoscono regolamenti, mercati, burocrazie e infrastrutture. Tesla potrebbe essere il primo costruttore al mondo se si fosse agganciata a una rete di vendita e assistenza decente, magari appoggiandosi a qualche gruppo storico invece di voler reinventare ogni singolo bullone dell’auto e della distribuzione.

Ma non lo ha fatto. Le sue aziende sono isole: potentissime in termini di immaginario, deboli quando arriva il momento di scalare davvero.

È qui che il suo limite lo presenta il conto: rimane un colosso dell’Hype e della capitalizzazione, sì, ma commercialmente si ritrova irrilevante rispetto a chi possiede alleanze, filiere, logistica, distribuzione e una cultura industriale sedimentata.

Il risultato è un paradosso perfetto: Musk domina la narrativa globale, ma le sue aziende restano strutturalmente sole — e più sole restano, più pagano quel limite sul mercato reale.

Fatto l’esempio di Musk, possiamo passare al vero nodo: le borse.

Che succede quando i mercati finanziari, spinti da una stampa quantomeno compiacente, finiscono per credere più all’Hype che ai risultati?

Succede la cosa più banale del mondo: a un Hype esagerato seguono valutazioni di borsa altrettanto esagerate. Che però non hanno nulla a che vedere con le performance reali sul mercato.

È lo schema che vediamo in tutte le aziende di Musk, ma vale per ogni Hype costruito a tavolino. La verità è che la borsa americana, quando si parla di IT, è sistematicamente sopravvalutata.

Prendiamo il caso più grottesco: Nvidia.

In borsa è valutata più del PIL della Germania. Ma:

- la Germania sfama 80 milioni di persone; nVidia ha 36.000 dipendenti.

- la Germania esporta più di Nvidia, persino in recessione.

Eppure il mercato continua a raccontarci che Nvidia “vale” più di un paese industriale intero.

Interessante, vero?

Questo divario abissale tra Hype e valore reale è esattamente ciò che spaventa chi teme lo “scoppio della bolla”.

Ma attenzione: quando qualcuno vi dice che una certa azienda “vale” tot strafottilioni di dollari, non vuol dire affatto che vale quella cifra. Vuol dire che costa quella cifra: sono soldi pompati dai finanziatori per tenere in piedi la valutazione.

Che quel costo corrisponda a un valore reale è una favola che piace molto a chi vive di narrativa finanziaria. Ma resta una favola.

Scoppierà la bolla? E come?

Dipende da quale scuola di pensiero segui. In genere, ce ne sono due:

1. Menti finché non diventa vero.

La potremmo chiamare “scuola Taranis”: continui a raccontare che tutto andrà alla grande, che i ricavi esploderanno, che l’adozione sarà totale… e speri che a furia di investirci e lavorarci, nVidia valga quel che dice di valere, che la tecnologia arrivi dove si dice, eccetera. Dopo tutto Roma non l'hanno fatta in un giorno.

2. Aspetta il botto e fuggi coi soldi.

La strategia classica: gonfi la bolla finché regge, poi sparisci mentre gli ultimi arrivati si beccano l’impatto. Tanto, alla fine, paga il governo: salvataggi, incentivi, alleggerimento delle perdite sistemiche, tutto già visto infinite volte. A spese del contribuente.

Entrambe le strategie, però, sono folli.

“Menti finché non diventa vero” funziona solo se il traguardo che vuoi rendere “vero” è quantomeno raggiungibile. Può essere visionario, coraggioso, persino ottimista fino all’incoscienza — ma dev’essere a distanza d’orizzonte, non su un altro pianeta.

Il problema è che la valutazione di borsa di Nvidia è talmente scollegata dalla realtà che nessuna quantità di R&D, investimenti o miracoli ingegneristici potrà mai colmare quel gap. Siamo oltre il regno della visione: siamo nel fan fiction finanziario.

“Aspetta il botto e fuggi”, contando sul fatto che la banca centrale tirerà fuori un QE salvifico, è un’illusione ancora più suicida.

Se la bolla scoppia davvero, in modo sistemico, non basteranno tutte le banche centrali del pianeta a tappare il buco. Il QE funziona quando devi assorbire shock moderati o salvare qualche settore strategico; non quando il mercato decide che decine di trilioni di dollari erano aria fritta dall’inizio.

In definitiva, il NYSE — e in particolare il comparto tecnologico — è troppo sopravvalutato. Non è più una discussione sul “se”: è una discussione sul quando.

La distorsione è talmente evidente che ormai lo vedono anche quelli che continuano a fingere di non vederla.

La cosa paradossale è che il fatto che tutto questo sia concentrato negli Stati Uniti permette ancora, almeno in parte, di isolare i danni. Se la bolla dovesse sgonfiarsi in modo serio, molti mercati fuori dagli USA subirebbero il colpo, certo, ma non verrebbero travolti in blocco come accadrebbe se il peso dell’Hype fosse distribuito globalmente.

Un piccolo vantaggio collaterale, in mezzo alla follia finanziaria.

Ma se volete cercare un colpevole, non avete da indicare i grandi oligarchi della tecnologia USA, o chi ci ha buttato soldi. Il poveretto americano che versa in un fondo 401K non sa quanti dei suoi soldi sono indicizzati su una borsa gonfiata.

Se volete cercare un colpevole, dovete trovarlo in tutta quella stampa che, a tutt'oggi, nasconde i fallimenti di mercato che stanno dietro ai grandi HYPE.

E a chi ha creduto a questi mass media.

Tutto questo, ovviamente, se non si considera una parola che nessuno osa pronunciare: nazionalizzazione.

Ma, per ora, non c’è abbastanza panico perché qualcuno provi davvero a vendere il comunismo come soluzione ai problemi del mercato finanziario americano.

Ci arriveremo solo quando la narrativa non basterà più a coprire i buchi.